宁波精达:业绩连增的机床工具“小白马”,上市以来分红不间断!海外业务大幅增长,新能源电池产品填补国内空白

4周前 (04-04) 7 0

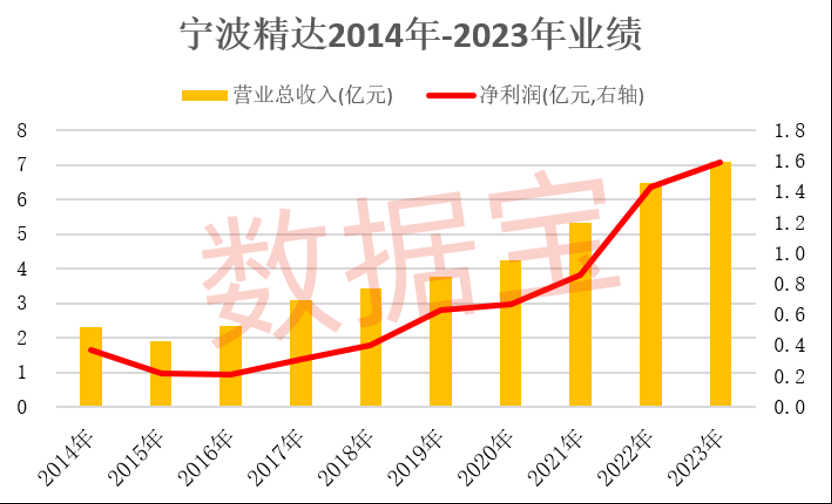

4月2日晚间,宁波精达发布2023年年度报告。年报显示,公司2023年实现营业收入7.09亿元,同比增长8.94%;实现归母净利润1.59亿元,同比增长11.58%。与历史对比,公司营收和净利润均创历史新高。

报告期内,公司瞄准国外发达国家市场,2023年海外压力机销售获得突破性增长,成为电装、麦格纳等全球领先的汽车零部件企业供应商。据年报显示,2023年公司海外业务实现收入2.51亿元,同比增长40.33%。海外业务毛利率达到54.85%,同比增长增加4.9个百分点。

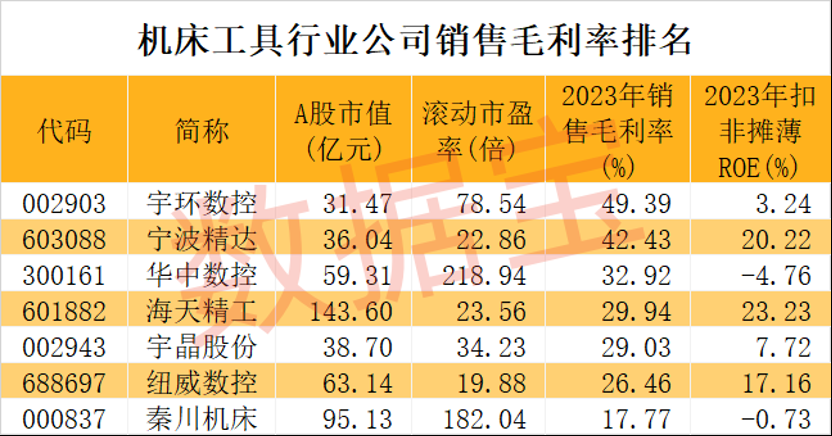

数据宝统计,A股机床工具行业上市公司中,目前仅7家公司披露年报。宁波精达2023年销售毛利率为42.43%,扣非摊薄ROE为20.22%,均排在行业第二位。

深耕主业长达30余年,上市以来持续派现

宁波精达30余年专注于高速精密压力机、伺服成形压力机、空调换热器和微通道换热器生产线成套设备。换热器装备主要应用于家电行业中的空调换热器和冷冻、冷链换热器的生产。高速精密压力机主要应用于电机、汽车、电子信息行业中的电机定转子、半导体引线框架等精密冲压件生产。

报告期内,公司主营业务取得积极进展:

1、公司拥有专利技术、全球首创的翅片存取机进一步升级,作为翅片高速生产线的重要装备,解决了现有翅片高速生产线需要人工取片这一空调行业的痛点、难题,被空调行业所接受,实现批量订货;

2、市场潜力大、解决空调翅片穿管用工荒的智能全自动穿翅片机研发取得重大进展,得到行业巨头的高度关注,首台已交付客户;

3、生产新能源汽车动力电池的电池盖板高速精密压力机保持行业领先优势,销量持续稳定,1200吨盖板冲压精密压力机研发成功并通过客户验收;

4、国内领先推出用于46大圆柱电池壳体成形伺服压力机,顺利通过客户验收。可用于大圆柱壳体生产的量产线可替代进口、填补国内空白,承担了宁波市重大科技项目《预镀镍钢电池壳成形技术及装备》,并获取国内知名企业订单;

5、完成电池板栅模具、高速拉伸模具及多头落料拉伸模具研发,具备承接高端成形装备交钥匙工程能力。

自上市以来,宁波精达积极回馈投资者。数据宝统计,自2014年上市以来(不含2023年年报),宁波精达已连续9个报告期实施派现。

在公布2023年报的同时,宁波精达同步发布了2023年度利润分配预案,公司拟向全体股东每10股派发现金红利2.90元(含税),共计派发现金红利人民币1.27亿元(含税),现金分红占净利润比例为79.75%。

先进设备改造升级需求或得到进一步释放

公司所处机床工具行业,目前正面临新的发展机遇。2023年,机床工具行业整体销售规模超万亿,其中成形机床近千亿,压力机销售规模约300亿。由于国内机床水平的提升,总体上呈现进口波动下降、出口持续上升的趋势。随着技术进步,精密压力机越来越被市场细分,各国制造业回流、全球新能源车市场需求持续增长,公司长期关注的高速精密压力机、高端伺服压力机等设备,受各国制造业回流和军工、能源、汽车等领域对装备加工质量和效率提升要求的拉动,采购规模呈现良好增长势态,公司海外知名客户持续增加,公司出口也呈持续上升趋势。

国务院近期印发《推动大规模设备更新和消费品以旧换新行动方案》,统筹扩大内需和深化供给侧结构性改革,结合各类设备和消费品更新换代差异化需求,围绕实施设备更新、消费品以旧换新、回收循环利用、标准提升四大行动,系统部署5方面20项重点任务。

东海证券分析指出,本轮设备更新方案强调,要推动先进产能比重持续提升。随着制造业转型升级,对于生产加工的速度、精度、效率等提出更高要求,五轴数控机床、机器人等高端制造产品有望得到推广,本轮政策支持下,先进设备改造升级需求或得到进一步释放。

本文转载自互联网,如有侵权,联系删除